Сальдо баланса - это разница между суммарными поступлениями и расходами за определенный период времени, отражающая конечное состояние счета или финансового показателя. Этот термин широко используется в бухгалтерском учете, экономике и финансовом анализе.

Содержание

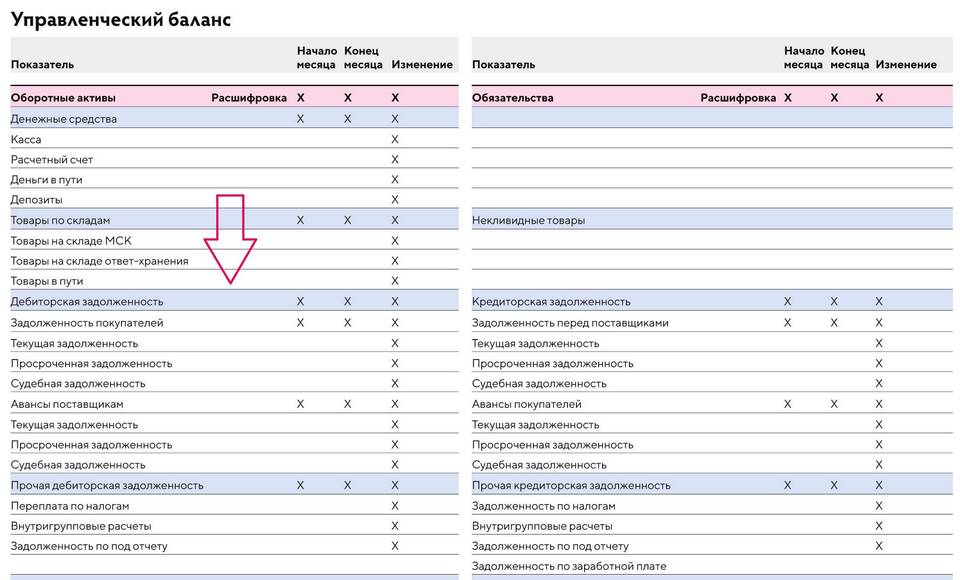

Основные виды сальдо

| Вид сальдо | Описание |

| Дебетовое | Когда сумма по дебету превышает кредит |

| Кредитовое | Когда сумма по кредиту превышает дебет |

| Нулевое | Когда суммы дебета и кредита равны |

Где применяется понятие сальдо

- В бухгалтерском балансе предприятия

- При анализе платежного баланса страны

- В банковских выписках по счетам

- В торговом балансе (экспорт-импорт)

- В управленческом учете

Как рассчитывается сальдо

- Определяется начальное сальдо (остаток на начало периода)

- Суммируются все поступления (дебет)

- Суммируются все расходы (кредит)

- Вычисляется разница между суммами

- Определяется конечное сальдо

Пример расчета сальдо

| Показатель | Сумма |

| Начальное сальдо | 50 000 руб. |

| Поступления | 120 000 руб. |

| Расходы | 85 000 руб. |

| Конечное сальдо | 85 000 руб. (50 000 + 120 000 - 85 000) |

Значение сальдо в финансовом анализе

- Показывает финансовое состояние предприятия

- Отражает эффективность управления ресурсами

- Позволяет прогнозировать финансовые потоки

- Используется для принятия управленческих решений

Важно понимать:

Сальдо может быть как положительным (актив превышает пассив), так и отрицательным (пассив превышает актив). В зависимости от контекста, каждое из этих состояний может иметь разную интерпретацию и значение для анализа финансового положения.