Установка запрета на кредитование является эффективным инструментом финансовой безопасности, позволяющим защитить себя от мошенничества и контролировать кредитную нагрузку. Перед принятием решения важно оценить все последствия такого шага для личной финансовой активности.

Содержание

Основные причины установки кредитного запрета

Защита от мошенничества

- Предотвращение несанкционированного оформления кредитов

- Блокировка попыток использования украденных персональных данных

- Защита от действий финансовых мошенников

Финансовое планирование

| Ситуация | Преимущество запрета |

| Соблюдение финансовой дисциплины | Исключение спонтанных кредитных решений |

| Выход из долговой ямы | Прекращение роста кредитной нагрузки |

| Подготовка к крупной покупке | Сохранение кредитной истории для важного займа |

Как установить запрет на кредитование

Способы ограничения

- Заявление в Бюро кредитных историй (БКИ)

- Обращение в Национальное бюро кредитных историй (НБКИ)

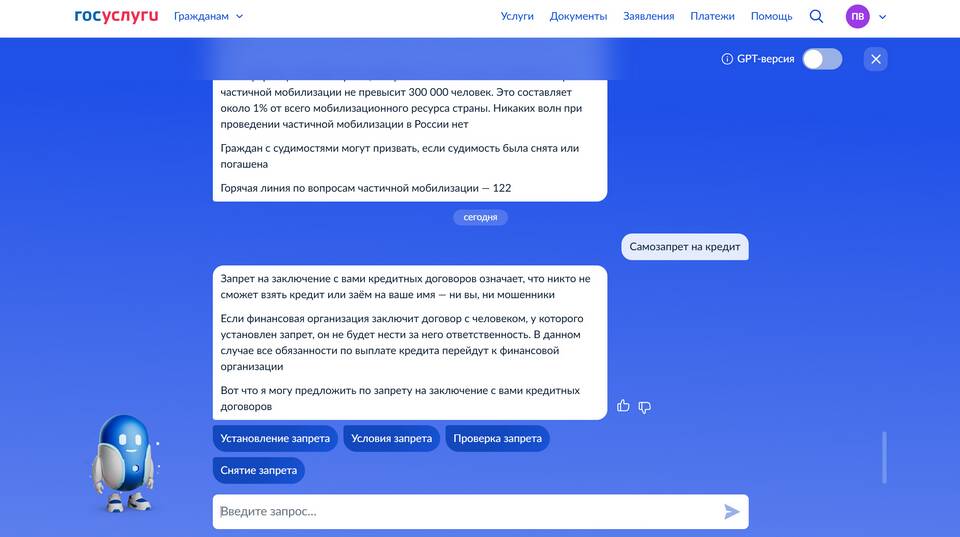

- Подача заявки через Госуслуги

- Личное обращение в банки

Типы кредитных запретов

| Тип ограничения | Срок действия |

| Временный запрет | От 1 месяца до 3 лет |

| Постоянный запрет | До момента отмены |

| Частичное ограничение | На определенные виды кредитов |

Последствия установки запрета

Позитивные аспекты

- Полный контроль над кредитной активностью

- Снижение риска стать жертвой мошенников

- Возможность восстановления кредитного здоровья

Ограничения для заемщика

- Невозможность экстренного получения кредита

- Затруднения при оформлении рассрочек

- Необходимость снятия запрета для новых займов

Когда особенно рекомендуется запрет

- После утери документов

- При обнаружении подозрительной активности

- В процессе решения долговых проблем

- Для формирования финансовой дисциплины

Как снять кредитный запрет

- Подача заявления в БКИ

- Онлайн-запрос через личный кабинет

- Обращение в банк-партнер

- Автоматическое снятие по истечении срока

Заключение

Важная информация

Запрет на кредит не влияет на уже оформленные кредитные обязательства - их необходимо продолжать обслуживать согласно условиям договора.