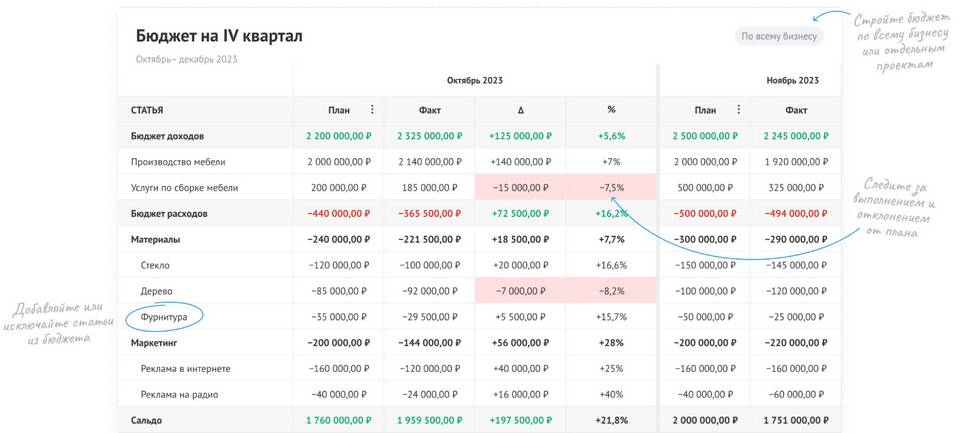

Фактические расходы – это реальные затраты, понесенные организацией или физическим лицом в процессе осуществления деятельности, выполнения работ или оказания услуг. Они отражают сумму денежных средств, которая была реально израсходована, в отличие от планируемых или предполагаемых затрат.

Содержание

Основные характеристики фактических расходов

- Реальность: Фактические расходы подтверждаются документально (чеки, накладные, акты выполненных работ).

- Точность: Они отражают конкретные суммы, потраченные в определенный период времени.

- Сопоставимость: Фактические расходы можно сравнивать с плановыми для анализа эффективности.

Примеры фактических расходов

| Сфера | Примеры |

| Бизнес | Зарплата сотрудников, аренда офиса, закупка материалов. |

| Личные финансы | Оплата коммунальных услуг, покупка продуктов, транспортные расходы. |

| Государственный сектор | Финансирование социальных программ, строительство инфраструктуры. |

Отличие фактических расходов от плановых

Плановые расходы – это прогнозируемые затраты, которые организация или человек рассчитывает понести в будущем. Фактические расходы могут отличаться от плановых из-за изменения рыночных условий, инфляции или непредвиденных обстоятельств.

Причины расхождений:

- Изменение цен на материалы или услуги.

- Корректировка объемов работ.

- Возникновение непредвиденных затрат.

Значение учета фактических расходов

Контроль фактических расходов позволяет:

- Оценить финансовую эффективность деятельности.

- Выявить перерасход или экономию средств.

- Скорректировать бюджет на будущие периоды.

- Оптимизировать затраты для повышения рентабельности.

Заключение

Фактические расходы играют ключевую роль в финансовом управлении, помогая принимать обоснованные решения на основе реальных данных. Их точный учет и анализ способствуют стабильности и развитию как бизнеса, так и личных финансов.