Ситуация, когда сумма перечисленного НДФЛ превышает начисленную, возникает при ошибках в расчетах или учете. Рассмотрим порядок действий для исправления такой ситуации.

Содержание

Основные причины переплаты НДФЛ

- Ошибка в расчете налогооблагаемой базы

- Неправильное применение налоговых вычетов

- Техническая ошибка при перечислении платежа

- Дублирование платежных поручений

- Изменения в законодательстве, не учтенные вовремя

Как выявить переплату по НДФЛ

| Способ проверки | Как выполнить |

| Сверка с ИФНС | Запросить акт сверки в налоговой инспекции |

| Анализ платежных поручений | Сравнить суммы перечислений с расчетами |

| Проверка регистров учета | Проанализировать налоговые регистры |

Порядок действий при обнаружении переплаты

- Провести внутреннюю проверку расчетов

- Оформить бухгалтерскую справку с расчетами

- Подать заявление в ИФНС о зачете или возврате

- Дождаться решения налогового органа

- Внести корректировки в учетные документы

Способы возврата излишне уплаченного НДФЛ

- Зачет в счет будущих платежей по НДФЛ

- Возврат на расчетный счет организации

- Зачет в счет других налоговых платежей

Документы для возврата переплаты

Необходимо подготовить:

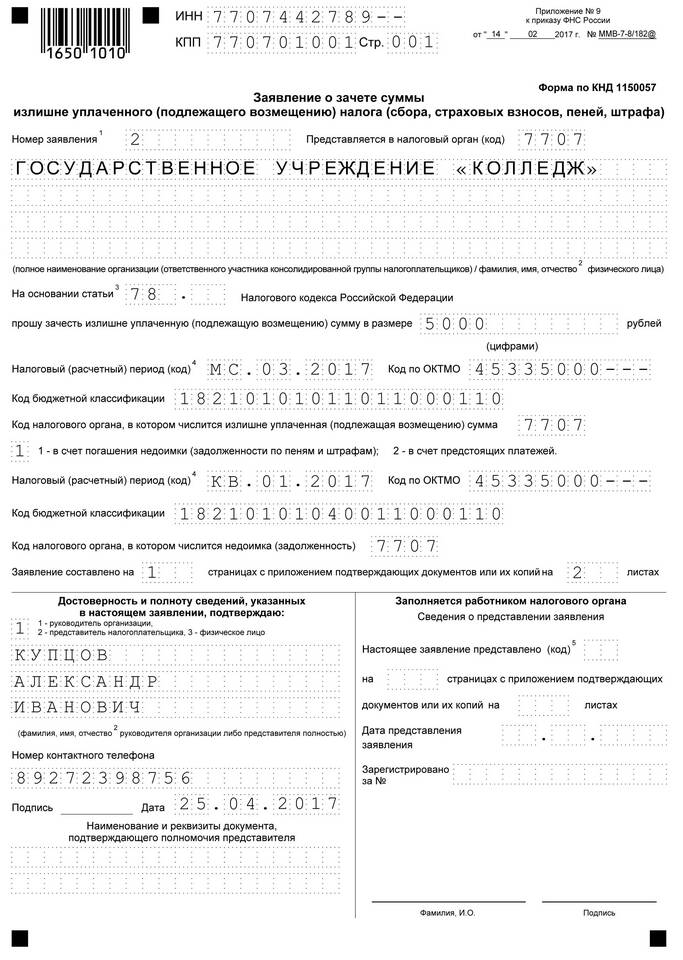

- Заявление по форме, утвержденной ФНС

- Платежные документы, подтверждающие переплату

- Бухгалтерскую справку с расчетами

- Уточненную форму 6-НДФЛ (при необходимости)

Сроки рассмотрения заявления

Налоговый орган обязан рассмотреть заявление о возврате или зачете в течение:

- 10 рабочих дней - для принятия решения

- 1 месяца - для фактического возврата средств

Профилактика ошибок по НДФЛ

- Регулярно проводить сверки с бюджетом

- Автоматизировать расчет налогов

- Организовать многоуровневый контроль расчетов

- Своевременно учитывать изменения законодательства