Программы сбережений Сбербанка предлагают различные варианты накопления средств, но перед подключением важно понимать все условия и возможные скрытые нюансы.

Содержание

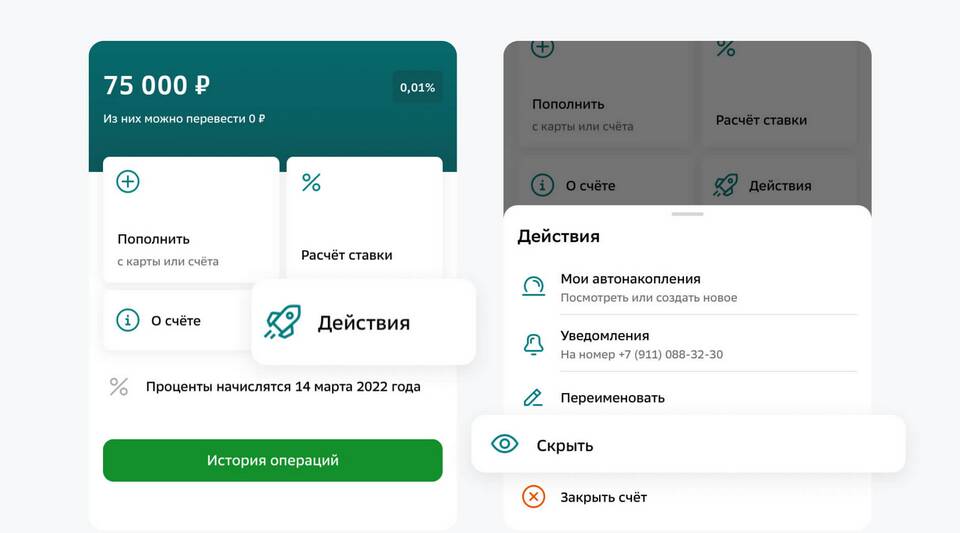

Основные недостатки сберегательных программ

- Ограниченная доходность - ставки часто ниже инфляции

- Скрытые комиссии - дополнительные платежи за обслуживание

- Жесткие условия - требования к минимальным суммам и срокам

- Налогообложение - необходимость платить налог с доходов

- Ограниченная ликвидность - сложности с досрочным снятием

Сравнительная таблица программ

| Программа | Заявленная ставка | Реальная доходность |

| "Сохраняй" | До 7,5% | 4,5-5,5% после налогов |

| "Пополняй" | До 7,0% | 4,0-5,0% после налогов |

| "Управляй" | До 6,5% | 3,5-4,5% после налогов |

На что обратить внимание перед оформлением

- Тщательно изучите договор, особенно пункты мелким шрифтом

- Уточните условия досрочного расторжения

- Рассчитайте реальную доходность после уплаты налогов

- Проверьте наличие скрытых комиссий

- Сравните с альтернативными вариантами инвестиций

Альтернативные варианты сбережений

- Облигации федерального займа

- Индивидуальный инвестиционный счет

- Брокерские счета с фондами денежного рынка

- Вклады в других банках с более выгодными условиями

- Дебетовые карты с повышенным процентом на остаток

Программы сбережений Сбербанка могут быть удобным инструментом для консервативных вкладчиков, но важно понимать все их ограничения и реальную доходность. Перед оформлением рекомендуется провести тщательный анализ условий и сравнить с другими доступными на рынке вариантами сохранения и приумножения средств.