Корректировка налоговой декларации может потребоваться при обнаружении ошибок или необходимости внесения изменений в поданные ранее сведения. Процедура зависит от вида декларации и способа ее первоначальной подачи.

Содержание

Основания для корректировки

- Обнаружение арифметических ошибок

- Изменение налоговой базы

- Появление новых вычетов

- Исправление технических ошибок

- Изменение законодательства

Способы подачи корректирующей декларации

| Способ подачи | Особенности |

| Лично в ИФНС | Требуется два экземпляра декларации |

| Почтой России | С описью вложения и уведомлением |

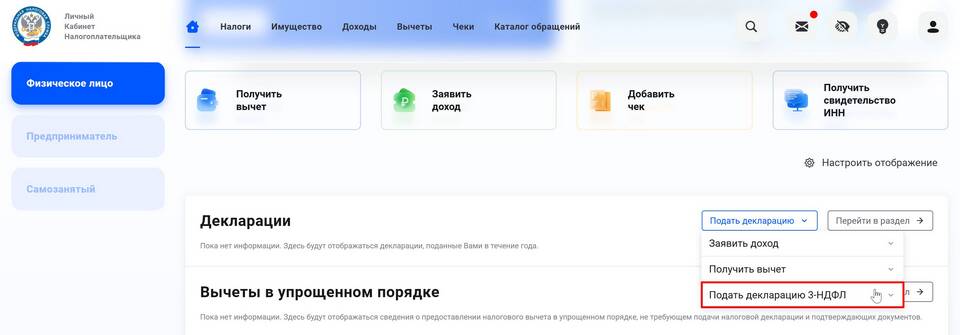

| Через личный кабинет налогоплательщика | Электронная подпись не требуется |

| Через Госуслуги | Только для физлиц |

Порядок внесения изменений

Подготовка документов

- Копия первоначальной декларации

- Исправленная налоговая декларация

- Документы, подтверждающие изменения

- Заявление при необходимости

Заполнение корректирующей декларации

- Укажите тот же период, что и в исходной декларации

- Проставьте номер корректировки (1 - первая корректировка)

- Внесите только изменяемые показатели

- Проверьте расчет налоговой базы и суммы налога

Подача исправленной декларации

| Срок подачи | Условия |

| До окончания срока подачи | Любое количество корректировок |

| После окончания срока подачи | Только при обнаружении ошибок |

Особенности для разных видов деклараций

- 3-НДФЛ: можно корректировать в течение 3 лет

- НДС: строгие сроки - до 20 числа следующего месяца

- Налог на прибыль: возможна корректировка в течение года

Последствия корректировки

- Перерасчет налоговых обязательств

- Необходимость доплаты налога или возврата излишне уплаченного

- Возможность проверки со стороны ИФНС

- Изменение данных в личном кабинете налогоплательщика

Рекомендации

- Проверяйте данные перед каждой подачей

- Храните копии всех поданных деклараций

- Следите за статусом обработки в личном кабинете

- Консультируйтесь с налоговым специалистом при сложных исправлениях