Перечисление налога на доходы физических лиц (НДФЛ) по месту нахождения обособленных подразделений организации обусловлено требованиями налогового законодательства. Рассмотрим правовые основания и практические аспекты такого порядка уплаты.

Содержание

Законодательные требования

| Нормативный акт | Содержание |

| Налоговый кодекс РФ (ст. 226) | Обязанность налогового агента по уплате НДФЛ |

| Письмо ФНС от 09.08.2016 № БС-4-11/14515 | Разъяснения по месту уплаты НДФЛ |

| Постановление Правительства № 584 | Правила постановки на учет обособленных подразделений |

Принцип территориальности

Обязанности налогового агента

- Удержание налога по месту выплаты дохода

- Перечисление в бюджет по месту регистрации подразделения

- Подача отчетности по каждому обособленному подразделению

Критерии обособленного подразделения

- Наличие стационарного рабочего места

- Территориальная обособленность

- Срок создания рабочего места более 1 месяца

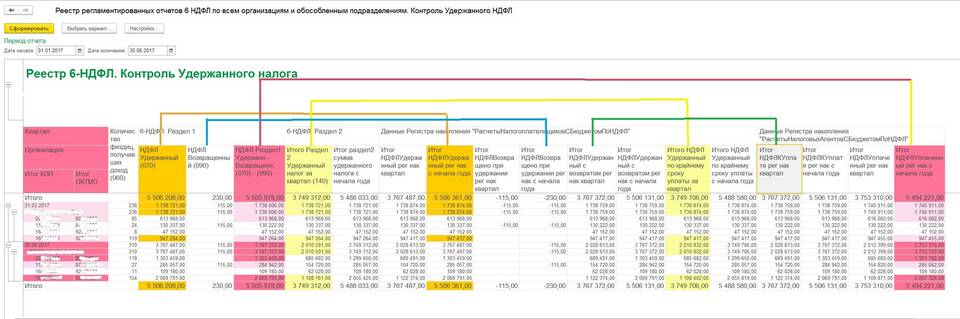

Порядок распределения НДФЛ

| Показатель | Правило распределения |

| Доходы сотрудников | По месту фактического выполнения трудовых функций |

| Сумма налога | Пропорционально численности работников |

| Сроки перечисления | Не позднее дня, следующего за днем выплаты дохода |

Последствия нарушений

- Штраф 20% от неуплаченной суммы налога

- Пени за просрочку платежа

- Дополнительные налоговые проверки

- Блокировка расчетных счетов

Как правильно организовать учет

- Определить перечень обособленных подразделений

- Закрепить сотрудников за конкретными подразделениями

- Вести раздельный учет доходов по подразделениям

- Своевременно представлять отчетность в ИФНС

Территориальный принцип уплаты НДФЛ обеспечивает справедливое распределение налоговых поступлений между регионами. Соблюдение этого порядка позволяет организациям избежать штрафных санкций и претензий со стороны налоговых органов.